瑞華事件側影 為何大公司更青睞四大會計師事務所

近年來,瑞華會計師事務所因審計失敗事件引發市場廣泛關注,不僅暴露了部分會計師事務所內部控制和專業能力的不足,也從側面揭示了大公司為何更傾向于選擇四大會計師事務所的原因。本文將從品牌聲譽、專業實力、全球網絡及風險控制四個角度,探討這一現象背后的邏輯。

一、品牌聲譽的保障

四大會計師事務所(普華永道、德勤、安永、畢馬威)擁有百年以上的行業積淀,在全球范圍內享有極高的聲譽。對于上市公司或大型企業來說,審計報告的公信力直接影響投資者信心和市場表現。選擇四大意味著審計結果更易被監管機構、投資者及合作伙伴所接受,而像瑞華這類因丑聞受損的機構,則可能引發市場對其獨立性和專業性的質疑。

二、專業實力與服務能力

四大會計師事務所在人才儲備、技術投入和行業經驗方面具備顯著優勢。它們能夠為大型企業提供包括財務審計、稅務咨詢、風險管理、并購重組等一站式專業服務,且多數擁有針對特定行業(如金融、科技、能源)的深度知識。相比之下,部分本土所在面對復雜業務或跨國項目時,可能因資源有限而顯得力不從心。

三、全球網絡與資源協同

隨著經濟全球化深入,許多中國企業積極拓展海外市場,亟需具備全球服務能力的審計伙伴。四大會計師事務所在全球主要經濟體均設有分支機構,能夠為客戶提供無縫銜接的跨國審計與咨詢服務。這種網絡優勢是大多數本土所難以比擬的,尤其在協助企業應對國際會計準則、跨境稅務合規等挑戰時尤為關鍵。

四、風險控制與合規要求

瑞華事件警示我們,審計質量不僅關乎企業形象,更涉及法律與合規風險。四大會計師事務所通常建立了更為嚴格的內部質量控制體系,并持續接受國際及本地監管機構的審查。在資本市場日益強調信息披露透明度的背景下,企業選擇四大可在一定程度上降低因審計失誤導致的合規風險。

這并不意味著本土會計師事務所沒有發展空間。近年來,部分國內所通過兼并重組、技術升級和人才引進,正逐步縮小與四大的差距。未來,隨著行業監管趨嚴和市場選擇多樣化,會計師事務所的競爭格局或將迎來新的變化。

結語

瑞華事件如同一面鏡子,映照出審計行業的質量參差與市場選擇的理性。大公司青睞四大會計師事務所,本質上是出于對品牌信任、專業能力及風險規避的綜合考量。這一現象也激勵著本土機構加強自身建設,推動整個行業向更高質量、更負責任的方向發展。

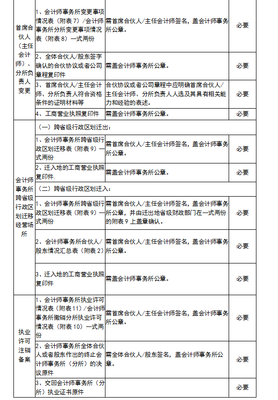

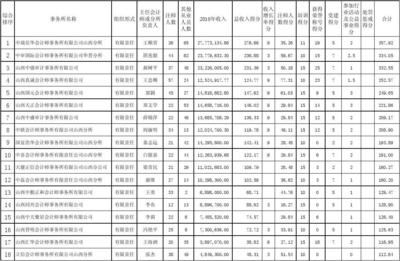

附圖說明:本文配圖展示了近年來國內會計師事務所與四大所在上市公司審計客戶數量占比的變化趨勢,可見四大所在大型企業中的市場份額持續領先。

如若轉載,請注明出處:http://www.anwsion.com/product/586.html

更新時間:2025-11-08 08:37:45