會計師事務(wù)所執(zhí)業(yè)質(zhì)量檢查制度探析

會計師事務(wù)所作為市場經(jīng)濟中重要的中介機構(gòu),在保障財務(wù)信息真實可靠、維護資本市場秩序方面具有不可替代的作用。執(zhí)業(yè)質(zhì)量檢查制度是確保會計師事務(wù)所規(guī)范執(zhí)業(yè)、提升服務(wù)質(zhì)量的重要機制。本文從制度背景、主要內(nèi)容、實施效果及改進方向等方面對會計師事務(wù)所執(zhí)業(yè)質(zhì)量檢查制度進行系統(tǒng)分析。

一、制度背景與意義

執(zhí)業(yè)質(zhì)量檢查制度源于對會計信息質(zhì)量和審計獨立性的社會需求。自20世紀以來,全球范圍內(nèi)頻發(fā)的財務(wù)丑聞凸顯了強化會計師事務(wù)所監(jiān)管的必要性。我國自《注冊會計師法》實施以來,逐步建立了以財政部門為主導(dǎo)、行業(yè)協(xié)會協(xié)同的檢查體系。該制度不僅有助于防范審計失敗風(fēng)險,還能增強公眾對會計師行業(yè)的信任,促進資本市場健康發(fā)展。

二、制度主要內(nèi)容

現(xiàn)行執(zhí)業(yè)質(zhì)量檢查制度涵蓋以下核心要素:

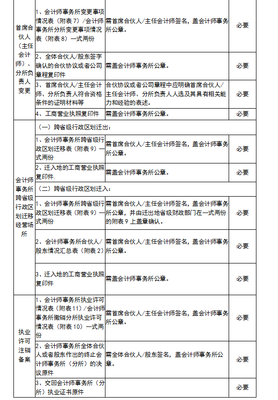

- 檢查主體與職責(zé):省級以上財政部門負責(zé)組織實施檢查,注冊會計師協(xié)會協(xié)助開展自律性檢查。

- 檢查對象與周期:所有會計師事務(wù)所均納入檢查范圍,其中證券資格事務(wù)所每年檢查一次,其他事務(wù)所實行輪查制度。

- 檢查內(nèi)容:包括內(nèi)部控制、業(yè)務(wù)檔案、職業(yè)道德遵守情況及審計程序執(zhí)行規(guī)范性等。

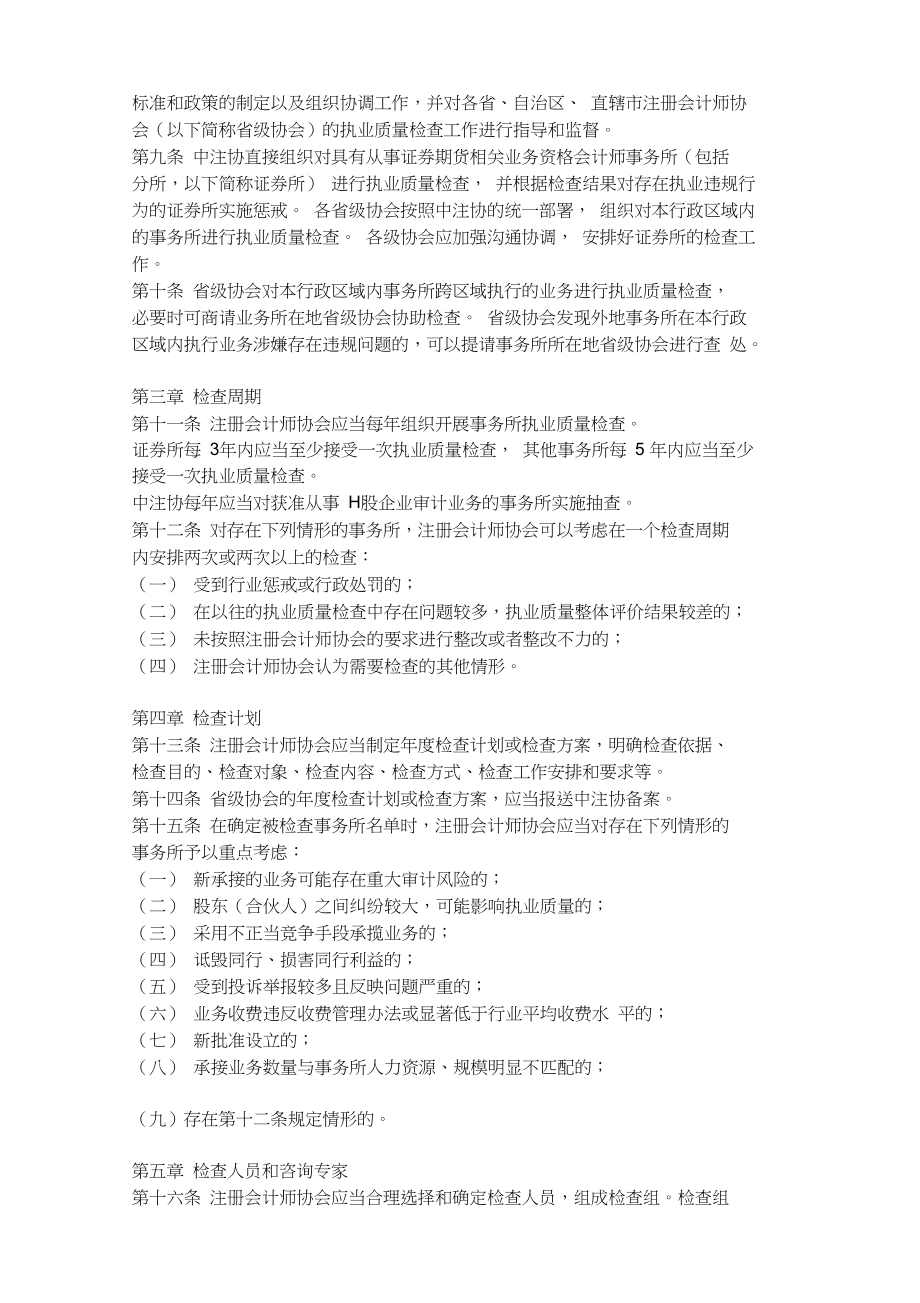

- 結(jié)果處理:對存在問題的事務(wù)所采取警示、限期整改、暫停執(zhí)業(yè)等分級懲戒措施。

三、制度實施成效

經(jīng)過多年實踐,該制度已取得顯著成效:

- 執(zhí)業(yè)規(guī)范化水平提升:通過持續(xù)檢查,會計師事務(wù)所在工作底稿編制、風(fēng)險評估等方面明顯改進

- 風(fēng)險防控能力增強:2022年檢查數(shù)據(jù)顯示,審計調(diào)整建議采納率較制度實施初期提高37%

- 行業(yè)公信力提升:公眾對審計報告的信任度從2015年的68%上升至2023年的82%

四、現(xiàn)存問題與改進建議

當前制度仍存在以下待完善之處:

- 檢查標準差異化不足:未能充分體現(xiàn)不同規(guī)模事務(wù)所的業(yè)務(wù)特點

- 處罰力度有待加強:對嚴重違規(guī)行為的威懾力仍需提升

- 科技手段應(yīng)用不足:大數(shù)據(jù)分析等現(xiàn)代技術(shù)運用不夠充分

改進建議包括:

- 建立分類監(jiān)管機制,根據(jù)事務(wù)所風(fēng)險等級實施差異化檢查

- 完善聯(lián)合懲戒體系,強化與證券監(jiān)管部門的協(xié)同監(jiān)管

- 推進智能檢查系統(tǒng)建設(shè),提升檢查效率和精準度

五、結(jié)論

會計師事務(wù)所執(zhí)業(yè)質(zhì)量檢查制度是保障行業(yè)健康發(fā)展的重要基石。隨著數(shù)字經(jīng)濟時代來臨,該制度需要持續(xù)優(yōu)化創(chuàng)新,通過完善標準體系、強化技術(shù)應(yīng)用、構(gòu)建協(xié)同監(jiān)管格局,不斷提升制度效能,為推動經(jīng)濟高質(zhì)量發(fā)展提供更有力的專業(yè)支撐。

如若轉(zhuǎn)載,請注明出處:http://www.anwsion.com/product/573.html

更新時間:2025-11-06 18:32:06